TIRANË-Në Kuvendin e Shqipërisë është depozituar për shqyrtim nisma e deputetes së PS-së, Blerina Gjylameti, për rivlerësimin e pasurive të paluajtshme me tatim 3%, si për individët edhe për personat juridikë. Në draftin e propozuar nga deputetja Gjylameti kërkohet që qytetarët të kenë mundësinë e rivlerësimit të pasurive të paluajtshme nga data e hyrjes në fuqi deri më 31 qershor 2025.

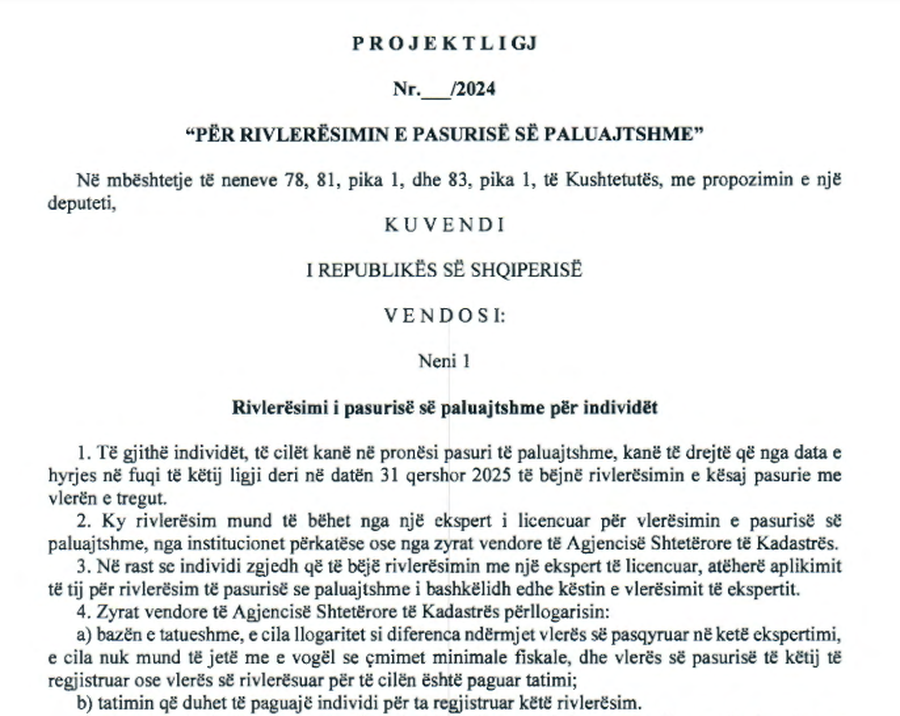

“Të gjithë individët, të cilët kanë në pronësi pasuri të paluajtshme, kanë të drejtë që nga data e hyrjes në fuqi te këtij ligji deri në datën 31 qershor 2025 të bëjnë rivlerësimin e kësaj pasurie me vlerën e tregut”, thuhet në pikën 1 të nenit 1 të këtij projektligji.

Në nenin 3 thuhet se subjekt i këtij ligji është edhe rivlerësimi i pasurive të paluajtshme: të individëve, të cilët janë në proces legalizimi dhe regjistrimi të pasurisë sipas legjislacionit ne fuqi, si dhe të individëve, të cilët disponojnë kontrate sipërmarrje ose porosisë dhe qe janë ne proces legalizimi dhe regjistrimi të pasurisë. Procedurat e rivlerësimit dhe pagesës për rastet e parashikuara në këtë nen përcaktohen me vendim të Këshillit të Ministrave.

Në draft rregullat e përgjithshme për rivlerësimin e pasurive të paluajtshme për individët, si dhe llogaritja e tatimit lidhur me këtë proces parashikojnë se në rast se individi zgjedh që rivlerësimin e pasurisë ta bëjë ASHK-ja, ai bëhet me çmimet minimale fiskale, që janë në fuqi në momentin e kryerjes së procesit të rivlerësimit dhe në përputhje me përcaktimet e udhëzimit për tatimin e kalimit të së drejtës së pronësisë së pasurisë së paluajtshme. Në këtë rast, baza e tatueshme, llogaritet si diferencë ndërmjet vlerës së dalë nga rivlerësimi (sipas çmimeve minimale fiskale në fuqi) dhe vlerës së zbritshme.

Në rast se individi zgjedh rivlerësimin e pasurisë nga një ekspert i licencuar, baza e tatueshme, llogaritet si diferencë ndërmjet vlerës së pasqyruar në aktin e vlerësimit të pasurisë dhe vlerës së zbritshme. Në çdo rast, vlera e pasqyruar në aktin e vlerësimit të pasurisë nga eksperti i licencuar nuk mund të jetë më e vogël se çmimi minimal fiskal. Sakaq për 32 zonat kadastrale të Tiranës nga muaji gusht i vitit të kaluar kanë hyrë në fuqi çmimet e reja fiskale që shënuan rritje nga 5 deri 67% krahasuar me 2018. Ligji për rivlerësimin e pasurive të paluajtshme me tatim 3% u zbatua edhe në vitin 2020. Për shkak të situatës së krijuar nga pandemia e Covid -19 afati i zbatimit të tij u shty dy herë dhe përfundoi më 31 dhjetor 2021, ndërsa parashikohej të mbyllej më 30 shtator 2020./ZËRI

DOKUMENTIN E KENI MË POSHTË: